Waardebepaling zorgt voor een betere onderhandelingspositie

Ondernemers die besluiten hun bedrijf te verkopen willen een goede prijs voor hetgeen jarenlang is opgebouwd. Een gefundeerde waardebepaling van een Register Valuator speelt een cruciale rol hierbij

Gerda Briggeman is Diligence partner en erkend lid van het NIRV, het Nederlands Instituut voor Register Valuators.

U wilt uw bedrijf verkopen. Uiteraard wilt u de hoogst mogelijke prijs ervoor krijgen, u heeft er immers bloed, zweet en tranen in zitten. Maar wat is een realistische vraagprijs? De kopende partij wil natuurlijk de laagst mogelijke prijs betalen om zo meer rendement te halen. Wat is nu een eerlijke prijs? Een prijs waar beide partijen tevreden mee zijn? Daarvoor is een gedegen waardebepaling nodig. Dat kan een technisch en vrij ingewikkeld verhaal zijn; een expert erbij halen is daarom een goed idee.

Complexiteit vergt kennis

De waarde bepalen van uw onderneming is niet iets wat u zomaar op een bierviltje doet. Er komt veel bij kijken en er is een kleine groep opgeleide professionals in Nederland die u daarbij kunnen ondersteunen.

Bij Diligence is dat Gerda Briggeman sinds 2009 ingeschreven als Register Valuator (RV) en lid van het Nederlands Instituut voor Register Valuators (NiRV). RV’s zijn academisch geschoold en hebben een postdoctorale opleiding Business Valuation met succes afgerond.

Gerda begeleidt zowel verkopende partijen als aankopende; uiteraard nooit beide voor hetzelfde bedrijf.

Hoe pakken we dit aan?

Hieronder in vogelvlucht de manieren waarop wij met u als verkoper de prijs van uw onderneming kunnen bepalen.

Er zijn twee manieren waarop de waardebepaling van een bedrijf gaat. De eerste is een taxatie of multiple waardering. De tweede is een fundamentele waardering, hier spelen de toekomstige inkomsten van het bedrijf de hoofdrol.

Let op: zelfs wanneer deze waarde is berekend kan dat nog steeds afwijken van de uiteindelijke prijs die wordt betaald voor de onderneming. De prijs is namelijk de uitkomst van de onderhandelingen die tussen u als verkoper en de koper worden gedaan. De waardebepaling is een uitgangspunt, bij de prijs komen nog andere aspecten kijken. Zo zal uiteindelijk de koper moeten investeren en bepalen of hij/zij dit een mooi bedrijf vindt of niet. Net als in de liefde geldt ook voor het aankopen van bedrijven: beauty in the eye of the beholder.

1. Taxatie- of multiple waardering

Met de taxatie of multiple waardering kijk je naar de waarde van je bedrijf op basis van de prijs die in het verleden voor vergelijkbare bedrijven werd betaald. Het is dus een relatieve waardering; wat is een soortgelijk bedrijf momenteel waard.

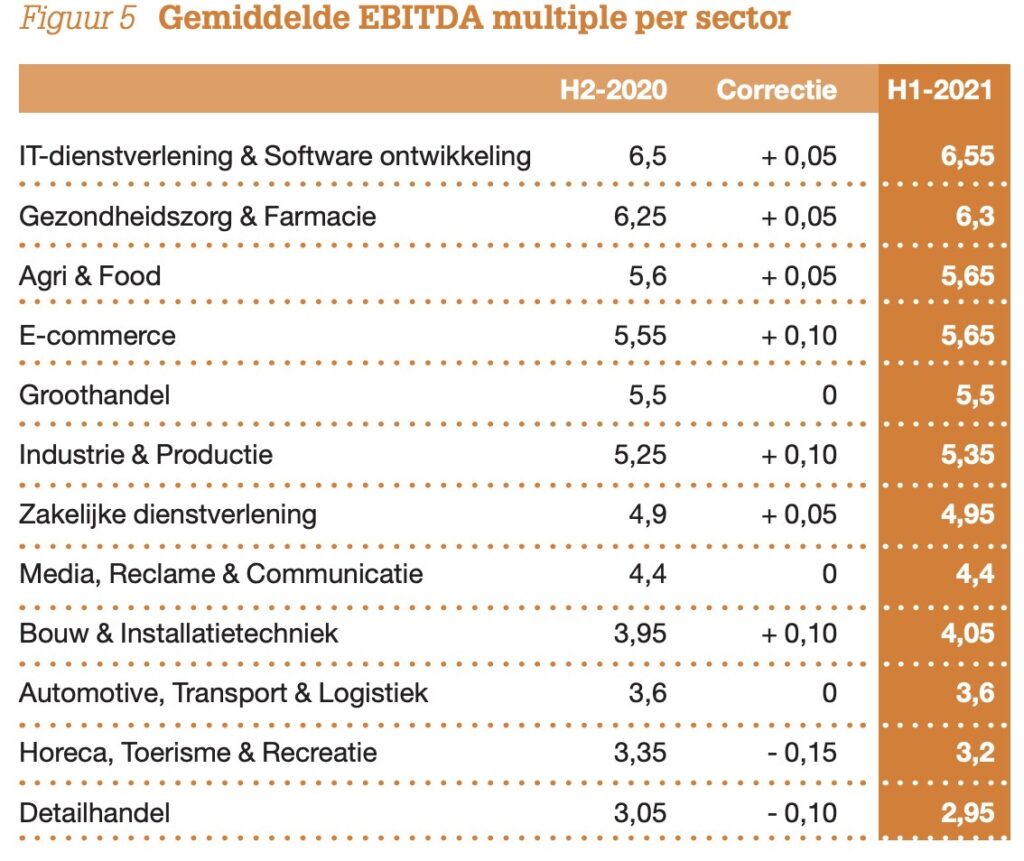

Voor een eerste inschatting kan je de Brookz barometer gebruiken (zie figuur 5).

Deze barometer wordt elk half jaar uitgegeven, het is de multiple die wordt afgeleid uit bij transacties tot stand gekomen prijzen in de diverse sectoren. Omdat deze multiples binnen elke sector op een hoop worden gegooid is het maar een eerste indicatie.

Zo werkt het:

Stel u heeft een groothandel die u wenst te verkopen. U gaat dan aan de hand van de tabel de volgende berekening doen: 5,65 keer uw EBITDA (= Earnings before interest tax depreciation and amortization = resultaat voor rente belastingen afschrijving en afschrijving op goodwill). De uitkomst van deze calculatie is uw waarde.

Taxeren is lastig omdat het net als in de huizenmarkt geldt: het ene huis is niet het andere. Dus bijvoorbeeld uw groothandel is een hele andere dan bijvoorbeeld die van uw concurrent. Misschien heeft u uw zaakjes wel beter op orde, of heeft uw concurrent juist een betere marktpositie. Er zijn dus zoveel meer factoren waar men rekening mee moet houden. Maar zoals eerder gezegd kan dit een prima eerste indicatie zijn.

2. Waardering op basis van inkomsten

De waarde van uw onderneming wordt met deze methode bepaald, zoals de naam al impliceert, aan de hand van het vermogen om toekomstige inkomsten te generen. Hier werken we niet met de winst, omdat die makkelijk te manipuleren is.

We werken met vrije geldstromen, geldstromen die niet nodig zijn voor investeringen, want cash is king! Dit noemen we ook wel free cash flow (FCF). De koper staat namelijk voor een investeringsbeslissing: hoeveel geld je er (naar verwachting) uit kunt halen, met het gewenste rendement, zal bepalen wat je erin kunt stoppen.

Deze methodiek is zeker niet nieuw. In de jaren 50-60 gingen een aantal bedrijfseconomen (zoals Nobelprijswinnaars: Modigliani, Markowitz, Miller en Sharpe) omdenken: het gaat niet alleen om de balans of het vastgoed. Want een bedrijf met maar één laptop kan heel veel omzet genereren, daar is niet altijd een kantoor, fabriek of bedrijfspand voor nodig. Dat was in die tijd revolutionair en heeft natuurlijk alles te maken met de shift van de productieeconomie naar één waar dienstverlening veel meer zijn intrede nam.

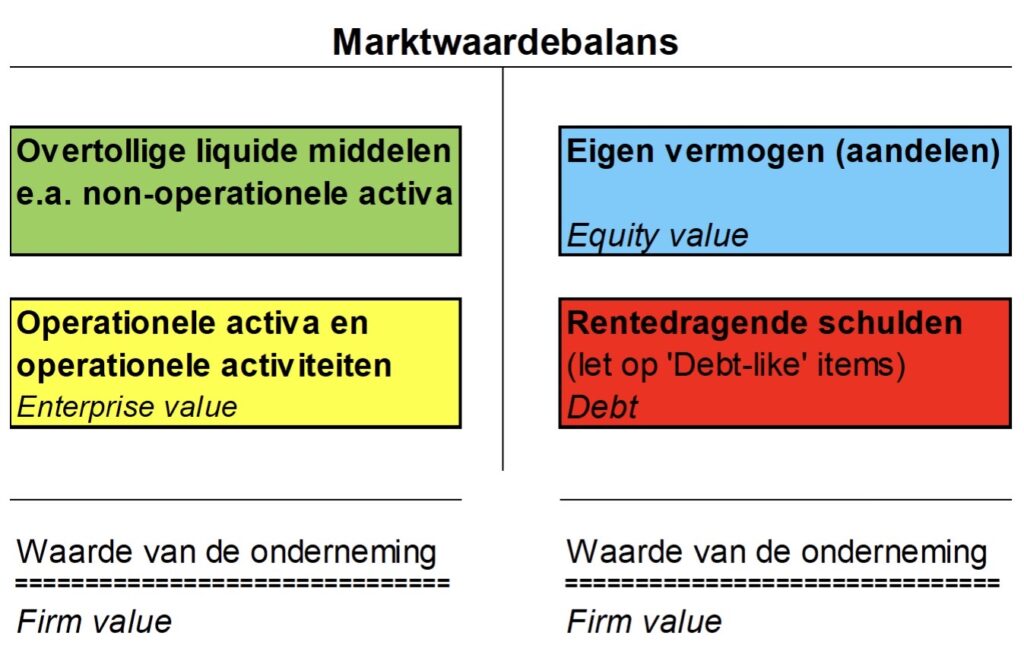

De marktwaardebalans

Van de boekhoudkundige balans gaan we samen een marktwaarde balans maken; we kijken naar het bedrijf door de ogen van de koper. Waarom is de boekhoudkundige balans niet bepalend? Omdat niet alle waardevolle assets erop staan.

Een marktwaarde balans bestaat uit de 4 gekleurde blokjes in de afbeelding hiernaast/boven/onder. Dat zijn de liquide middelen, operationele activa en activiteiten, eigen vermogen en schulden. De blokjes in het groen, rood en blauw zijn vrij makkelijk te achterhalen. Om het gele blokje, de enterprise value, te bepalen is werk nodig. Het mag met een multiple waardering zoals hiervoor beschreven, maar uw bedrijf is het waard om dat met een gefundeerde waardebepaling te doen.

De uitkomst van onze waardebepaling is dan ook het gele blokje. Waar we rekening mee houden zijn waardevolle assets zoals:

- Technologie: (gepatenteerde) know how, licenties

- Klanten: vaste klanten, al dan niet contractuele relaties

- Leveranciers: gunstige terms, preferente positie

- Marketing: handelsnamen, merken

- Organisatie: ‘rijdende trein’, getraind personeel

- Groeipotentieel

- Synergie voordelen voor de koper

Samen met u, de ondernemer, bepalen we de waarde die deze middelen hebben en komen we zo tot een marktwaardebalans.

De DCF-methode

Om de FCF in te schatten kijken we onder andere naar:

- Macro-omgeving (politiek, economie, wetgeving, techniek)

- Bedrijfstak

- Financiële track-record van de onderneming, is deze stabiel of juist niet

- Resources van de onderneming bijvoorbeeld met een SWOT analyse

Deze bovenstaande waarde bepalende factoren en ontwikkelingsmogelijkheden (het groeipotentieel) worden gekwantificeerd en komen in het gele blokje (de Enterprise value) te staan.

We kijken bij risico’s dan naar:

- Flexibiliteit kostenstructuur

- Gemak waarmee concurrenten kunnen toetreden

- Afhankelijkheid van leveranciers en afnemers

- Afhankelijkheid van sleutelfiguren

- Trackrecord

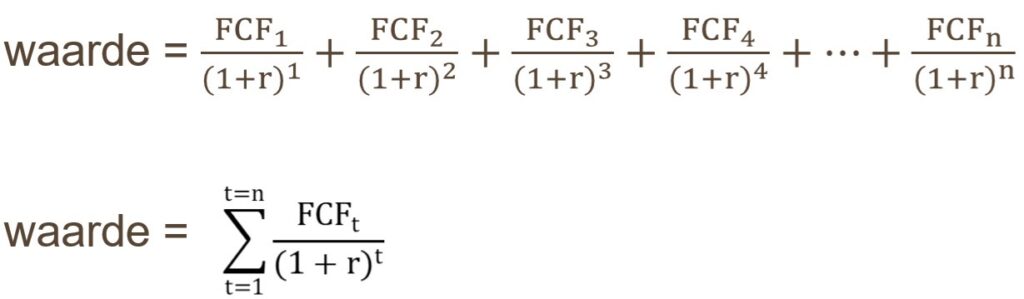

Na de analyses kunnen we een discounted cash flow berekening toepassen. Dit is een rekenmethode waarbij de contante waarde van de verwachte cash flow in de toekomstige jaren wordt bepaald. In theorie tot in oneindigheid. Maar doordat cash flows in de verre toekomst door het afrenten nauwelijks bijdragen, gebruiken we in de praktijk 25-30 jaar.

Hier staat boven de streep (de teller) de FCF, de verwachte cash flows en onder de streep (de noemer) staan de risico’s en tijdvoorkeur voor geld. Geld vandaag is nu eenmaal meer waard dan geld in de toekomst.

Uiteindelijk wilt u natuurlijk dat de FCF hoog is en de risico’s zo klein mogelijk zijn. Van allebei heeft u de waardebepaling maar deels in de hand. Zo heeft u bijvoorbeeld geen tot weinig invloed op de marco-omgeving, maar kunt u er wel voor zorgen dat u niet afhankelijk bent van maar één leverancier. Hoe meer risico’s hoe meer “strafpunten” worden toegevoegd. En dus hoe minder uw bedrijf waard is.

Wilt u meer weten over de marktwaardebalans en waar deze vandaan komt kunt u eens kijken op het blog van de Amerikaanse guru op dit vlak, Aswath Damodaran.

De realistische vraagprijs

Vanuit al deze invalshoeken kunnen we, samen met u, met een goede onderbouwing een realistische vraagprijs opstellen die hout snijdt. Zoals u ook hebt kunnen lezen zijn er een aantal ‘knoppen’ waar u als ondernemer aan kunt draaien om zo uw vraagprijs te sturen.

Tegelijkertijd sluiten we af waarmee we begonnen: de prijs die wordt betaald is uiteindelijk de uitkomst van een onderhandeling tussen koper en verkoper. Hoe beter u hierop bent voorbereid hoe beter u de uitkomsten naar uw hand kunt zetten.

Voor meer informatie neem contact op met Diligence collega en expert waardebepaling Gerda Briggeman. Zij is erkend lid van het NIRV, het Nederlands Instituut voor Register Valuators.

Adviesgesprek aanvragen?